退職日が決まり、転職先が決まるまで

「次の勤務先が決まるまで健康保険はどうなるの?」

「任意継続制度って聞いたことあるけれど、加入できるの?」

と疑問や不安に思っている方も多いと思います。

実際に、退職後どんな手続きをすれば良いのかお伝えしていこうと思います。

日本では「国民皆保険制度」があり、何かしらの健康保険へ加入しなければなりません。退職後は勤務先の健康保険を喪失します。

手続きとして

- 任意継続する

- 家族の扶養に入る

- 国民健康保険に加入する

があります。

【任意継続】

健康保険では、被保険者が退職・解雇等によって被保険者の資格を喪失した後であっても、一定の条件の下に個人で任意に被保険者の資格を継続することが例外的に認められており、これを任意継続被保険者と言います。

退職・解雇等によりその資格を喪失した被保険者が、再就職するまで傷病が発生すれば、その生活は困窮することが予想される為、再就職するまでのツナギの資格として、暫定的に被保険者となる途を開いた制度です。

任意継続被保険者の資格要件

・資格喪失日(退職日の翌日)までに被保険者期間が2ヶ月以上あること

・資格喪失日(退職日の翌日)から20日以内に手続きすること

任意継続する健康保険組合によっては手続きが異なることがありますので、事前に確認しておきましょう。

手続き方法

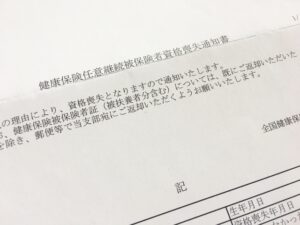

退職手続き中に、会社から任意継続制度について説明がない場合もあります。

そんな時は退職時に加入していた健康保険に問い合わせしてみましょう。

必要書類は「任意継続被保険者資格取得申出書」です。

任意継続する健康保険からダウンロードするか取り寄せるかして、必要事項を記入し、

必ず退職日翌日から20日以内に健康保険へ提出して下さい。

20日以内に手続きしないと加入できない場合があるので、必ず期限は守りましょう!!

扶養する家族がいる場合は、扶養の事実を確認する書類の提出が必要になりますので、事前に健康保険に確認しておく事がおすすめです。

保険料について

任意継続にする場合の保険料は、退職前に給与から健康保険料として控除されていた金額の2倍の金額になります。

今までは保険料の半分は会社が負担していたからです。退職後はご自身で全額払わなければいけないので2倍の金額になります。

保険料の前納

任意継続被保険者は、庄愛雄一定の期間の保険料を前納する事ができます。

前納期間は、

・4月から9月まで又は10月から翌年3月までの6か月間

・4月から翌年3月までの12か月間

を単位とした期間で前納できます。

前納保険料額は、

前納に係る期間の各月の保険料の合計額から、その期間の各月の保険料の額を年4分の利率による複利原価法によって前納に係る期間の最初の月から当該各月までのそれぞれの期間に応じて割り引いた額の合計額を控除した額になります。

複利原価法による年4%の割引になります!!2年、任意継続にするのであれば、前納制度を活用したほうがお得ですね!!

任意継続のメリットは?

①退職時の標準報酬月額が30万円以上の場合は保険料が安くなります。

任意継続被保険者の保険料は最高限度額があるため、本来支払うべき健康保険料よりも安くなる場合があるのです。

例えば、退職時に32万円の報酬をもらっている人が協会けんぽ(令和3年度の東京都)の健康保険料を任意継続すると、

最高限度額がなければ32万円という報酬に見合った31,584円(40歳以上の場合は37,312円)が毎月の健康保険料となります。ですが任意継続被保険者の保険料額には上限があるため、最高限度額である29,520円(40歳以上の場合は34,920円)となりますので、退職時の時よりもお安くなりますね。

②一人分の保険料なのに家族全員分が対象となる

任意継続制度には、扶養という仕組みがあります。

一人分の保険料で家族全員分の健康保険料が対象となり保険料は一人分で済むメリットがあります。

一人分の保険料で被扶養者の健康保険の給付を受けるためには下記の条件があります。

・被扶養者が被保険者と同一世帯に属している場合

被扶養者の年間収入が130万円未満であって、かつ被保険者の年間収入の2分の1の場合

・被扶養者が被保険者と同一世帯に属していない場合

被扶養者の年間収入が130万円未満であって、かつ、被保険者からの援助による収入額より少ない場合

・被扶養者が60歳以上の老年者である場合、又は、厚生年金保険の障害厚生年金を受けられる程度の障害者の場合には上記「130万円未満」は「180万円未満」となります。

任意継続のデメリットは?

①保険料は全額自己負担

保険料は、全額自己負担です。会社員の時は、会社が折半してくれましたが、任意継続制度は全額自己負担になりますので、保険料が高く感じる事があります。

②自己都合で任意継続をやめることができない

任意継続は2年間継続しなければなりません。

収入の有無に関わらず、基本的には保険料は変わりません。

結婚して旦那の扶養に入りたいとか、途中で国民健康保険に加入したいといった理由で任意継続をやめる事は原則できないので注意が必要です。

以下の場合は、やめる事が可能です。

・2年間の期間が満了した時

・保険料を納期限までに納付しなかった場合

・再就職が決まり、他の医療保険の被保険者となった場合

・後期高齢者被保険者となった場合

・死亡した場合

どうしてもやめたい場合は、保険料を納期限までに納付しないという手段もありですかね。

まとめ

転職前に任意継続制度の知識があれば、多少の負担は抑えられます‼

退職時には、アパレル販売員として転職するか、別業種に転職するか悩み中でも色々な手続きが必要です。

健康保険は一番気になるところ。少しでも負担を抑えたいですよね。

そんな時には、引き続き健康保険の恩恵を受けることができる、任意継続被保険者制度を活用しましょう。2年間という期間限定で、会社員の時と違って全額自己負担になり、手続きが手間かもしれませんが、高所得者だったほどメリットは大きいので、ぜひ選択肢の一つとして考えてみて下さい。